税局明确!4月1日起,1%专票可抵9%进项!这6种普票也能抵扣进项税!

小规模3%减按1%政策再延长!税局刚明确!1%的专票可以抵扣9%的进项 !13%的专票可以全额抵税?!普通发票抵扣又添了新成员!更重磅的是……

税局明确!

1%的专票可以抵扣9%进项!

Part1:小规模3%减按1%政策再延长!

重点!!!

1、自2023年1月1日至2023年12月31日,对月销售额10万元以下(含本数)的增值税小规模纳税人,免征增值税。

2、自2023年1月1日至2023年12月31日,增值税小规模纳税人适用3%征收率的应税销售收入,减按1%征收率征收增值税。

Part2:税局明确!1%的专票可以抵9%的进项!

根据财税〔2017〕37号、财税〔2018〕32号、财政部税务总局 海关总署公告2019年第39号规定:

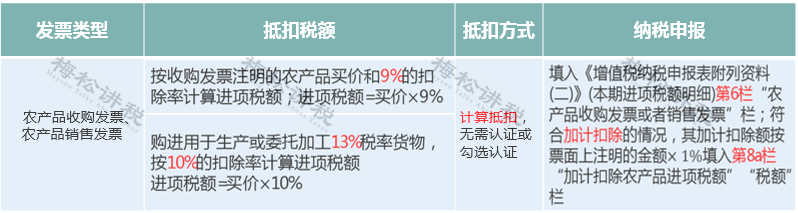

一般纳税人购进农产品,取得小规模纳税人(简易计税;适用3%征收率)开具的专用发票,以增值税专用发票上注明的金额和9%的扣除率计算进项税额。

虽然针对小规模纳税人出台了3%减按1%征收的政策,但,并没有相应的更改 财税〔2017〕37号规定的3%的专票可以抵扣9%进项的规定。

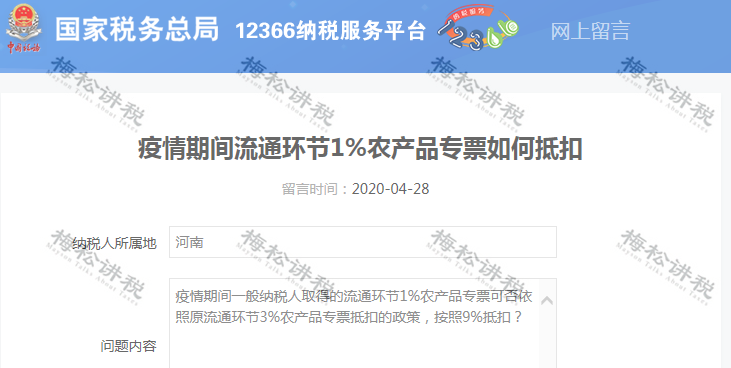

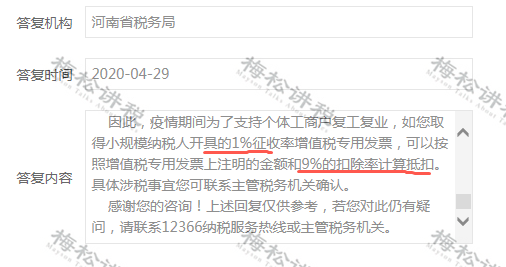

那1%的专票到底可以不可以抵扣9%的进项税?官方给了明确答复!

尽管疫情已经过去了,但是目前小规模纳税人的政策是疫情期间政策的延续,且该政策的主要目的,也是为了减负,如果1%的专票只能按1%抵扣进项,这无疑增加了下游税负,这也不符合制定此优惠的初衷。

所以, 1%的专票是可以抵扣9%进项税的。

Part3:怎么计算抵扣呢?

举个简单的例子:

A公司为增值税一般纳税人,取得小规模纳税人B公司开具的一张农产品专用发票,发票金额100000元,税额1000元。

则,A公司可以抵扣的进项税=100000*9%=9000(元)。

注意,此处是用不含税金额来计算进项税额。

Part4:购进农产品用于深加工,加计扣除1%

还是上述例子,A公司在购入时,按照9%计算抵扣进项税,领用进行深加工时(加工13%税率的货物),再加计1%进项税额。(即可以按照10%扣除)

注意了,13%的专票可以全额抵税

Part1:购买税控系统取得的13%专票,不用认证,全额抵税

一般纳税人初次购买税控系统,可凭取得的专票,全额(价税合计额)抵减增值税。

注意:

1、此优惠政策仅限初次购买税控系统的,如果再次购买的,发票直接认证抵扣,不允许全额抵减增值税。

2、发票可以不认证,如果已认证,需要作转出处理。

Part2:每年缴纳的技术维护费可以全额抵减

根据《财政部 国家税务总局关于增值税税控系统专用设备和技术维护费用抵减增值税税额有关政策的通知》(财税〔2012〕15号)规定,

企业每年向航天信息或百旺金赋缴纳技术维护费,取得增值税普通发票的,可以全额抵减增值税。

温馨提示:

此处是每年取得技术维护费都可以全额抵减增值税,不足抵减的可以结转下期抵减。

重磅!抵扣又增新成员!

这6类普票/凭证可以抵扣!

1、机动车销售统一发票

从销售方取得的税控机动车销售统一发票上注明的增值税额,准予从销项税额中抵扣。

注意:销售机动车开具蓝字发票后,该车辆的车辆电子信息将自动流转并归属受票方,因此销售方对同一辆车不能同时开具多张蓝字发票。

2、海关进口增值税专用缴款书

从海关取得的海关进口增值税专用缴款书上注明的增值税额,准予从销项税额中抵扣。

3、代扣代缴税收完税凭证

从境外单位或者个人购进服务、无形资产或者不动产,自税务机关或者扣缴义务人取得的解缴税款的完税凭证上注明的增值税额。

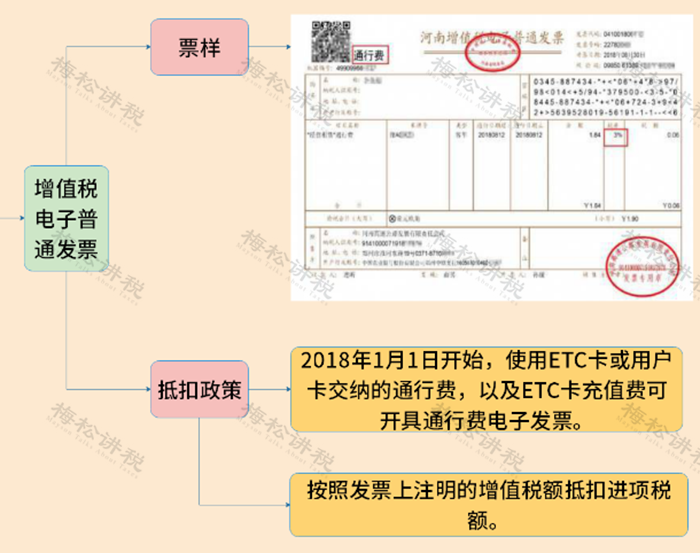

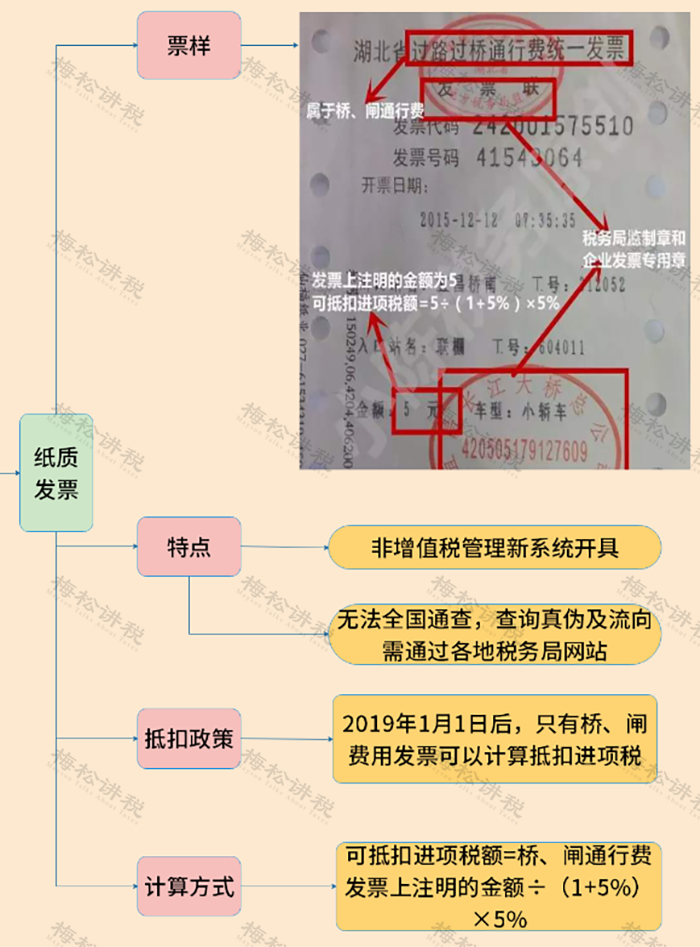

4、通行费发票

以下两种通行费发票可以抵扣:

(1)收费公路通行费增值税电子普通发票;

指的是征税发票,左上角显示“通行费”字样,且税率栏次显示适用税率或征收率。

注意:如果左上角无“通行费”字样,且税率栏次显示不征税,则此类通行费发票不允许抵扣。

(2)桥、闸通行费发票

如何申报抵扣?

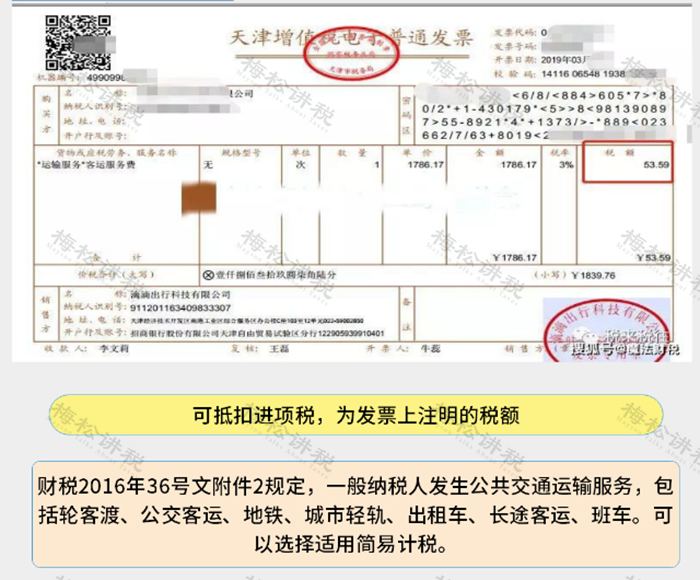

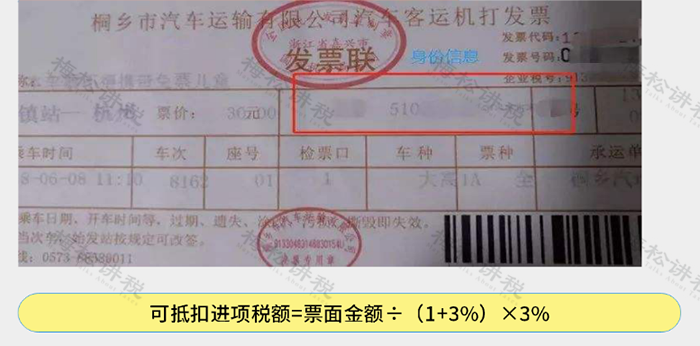

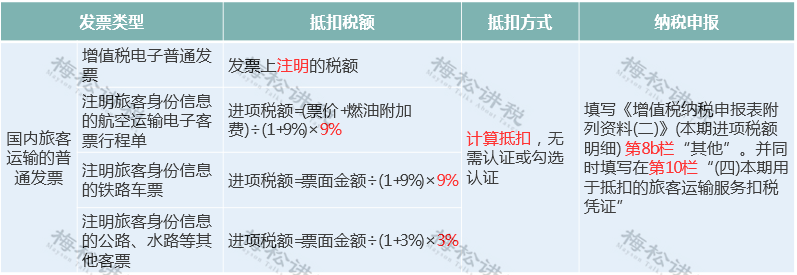

5、国内旅客运输的普通发票

以下4类票据可以抵扣进项税

(1)增值税电子普通发票

(2)注明旅客身份信息的航空运输电子客票行程单

(3)注明旅客身份信息的铁路车票

(4)注明旅客身份信息的公路、水路等其他客票

如何申报抵扣?

温馨提示:

根据国家税务总局公告2019年第31号、财政部 税务总局 海关总署公告2019年第39号文规定,以上票据可以抵扣,还必须同时满足以下条件:

1)2019年4月1日之后取得;

2)报销人员:与本单位签订了劳动合同的员工或本单位作为用工单位接受的劳务派遣员工;为非雇员人员报销的不允许抵扣。

3)属于国内旅客运输服务,国际的(包括港澳台)不可以;

4)用于生产经营所需,用于集体福利或个人消费的,不允许抵扣。

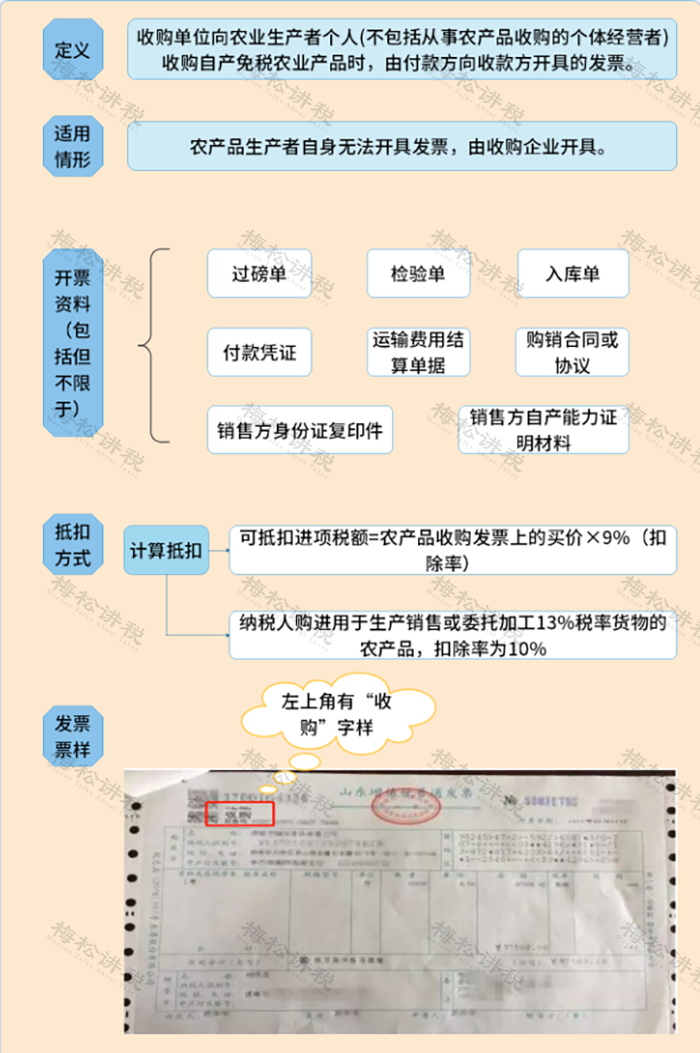

6、农产品收购发票或销售发票

(1)农产品收购发票

农产品收购发票是指收购单位向农业生产者个人(不包括从事农产品收购的个体经营者)收购自产免税农业产品,由收购方向农业生产者开具的发票。发票左上角会打上“收购”两个字。

如何申报抵扣?

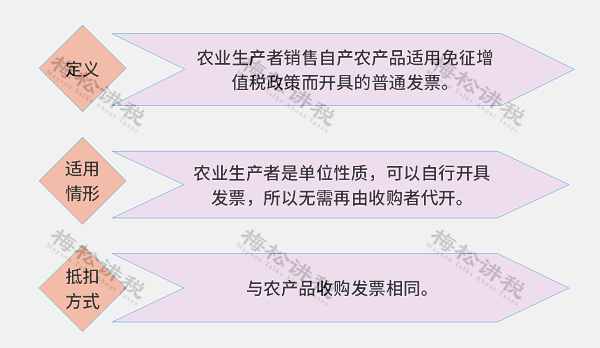

(2)农产品销售发票

农产品销售发票是指农业生产者销售自产农产品适用免征增值税政策而开具的普通发票。

温馨提示:

纳税人在开具时税率应当选择“免税”,而不是“0%”,虽然免税和零税率都不征增值税,但两者的意义不同,纳税人要注意两者的区别。

收藏!进项税扣税凭证大全

本文来源:梅松讲税。

公司自2009年始,陆续认定为:阿里巴巴第三方财务合作伙伴、淘宝卖家准入中介、税友集团战略合作伙伴、宁波银行战略合作伙伴、泰隆商业银行战略合作伙伴、共青团杭州市委青年创业见习基地、杭州市人事局大学生实训基地、浙江省中小企业局指定服务商、杭州市劳动和社会保障局大学生实习基地、绿城集团绿城会加盟服务商等;公司承揽的财务外包业务有“中国科学院植物生理生态研究所”、“浙江大学”、“上海交通大学”“上海同济大学”等研究院和高校档案电子化服务,“新城房产”、“武钢杭分”、“阿里巴巴一达通”等上市公司客户,以及“嵊州市农业农村局”、“杭州海关电子口岸”、“浙江省机要局”、“杭州市财政局”、“丽水市财政局”、“丽水市农业农村局”行政事业单位等,至今已累计服务各类企业客户逾25000户。

业务范围:

工商代办、项目申报、代理记账、审计鉴证、出口退税、融资服务、高新认定、股权架构设计、上市辅导。

请先 登录后发表评论 ~