收藏!个人所得税经营所得汇算清缴攻略

点击蓝字 · 关注我们

2022年度的“个人所得税经营所得汇算清缴”开始啦!

哪些人应当办?何时办?在哪儿办?关于个人所得税经营所得汇算清缴的知识要点,小编已为您准备好了,赶紧收藏起来吧!

一、什么是经营所得?

1

2

3

个人对企业、事业单位承包经营、承租经营以及转包、转租取得的所得;

4

个人从事其他生产、经营活动取得的所得。

二、哪些人应当办理?

1

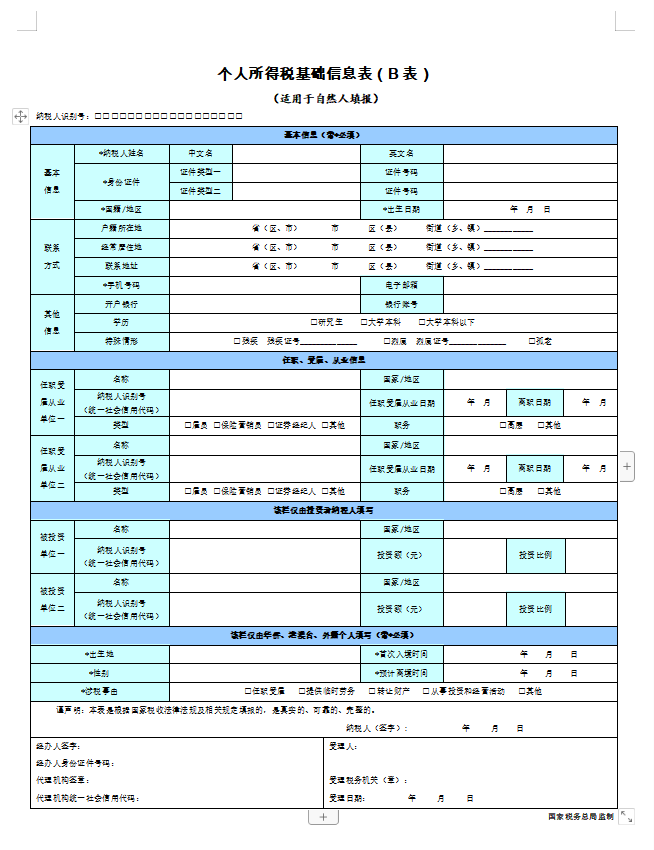

个体工商户业主、个人独资企业投资者、合伙企业个人合伙人、承包承租经营者个人以及其他从事生产、经营活动的个人在中国境内取得经营所得,且实行查账征收的,需要办理个人所得税汇算清缴纳税申报,向税务机关报送《个人所得税经营所得纳税申报表(B表)》。

合伙企业有两个或者两个以上个人合伙人的,应分别填报《个人所得税经营所得纳税申报表(B表)》。

2

三、什么时候办理?

申报地点如何确定?

申报时间:

在取得经营所得的次年3月31日前办理汇算清缴。

2022年度的经营所得汇算清缴应于2023年3月31日前办理。

1

个人所得税经营所得纳税申报表(B表):

向经营管理所在地主管税务机关办理申报;

2

个人所得税经营所得纳税申报表(C表):

纳税人从两处以上取得经营所得的,选择向其中一处经营管理所在地主管税务机关办理申报。

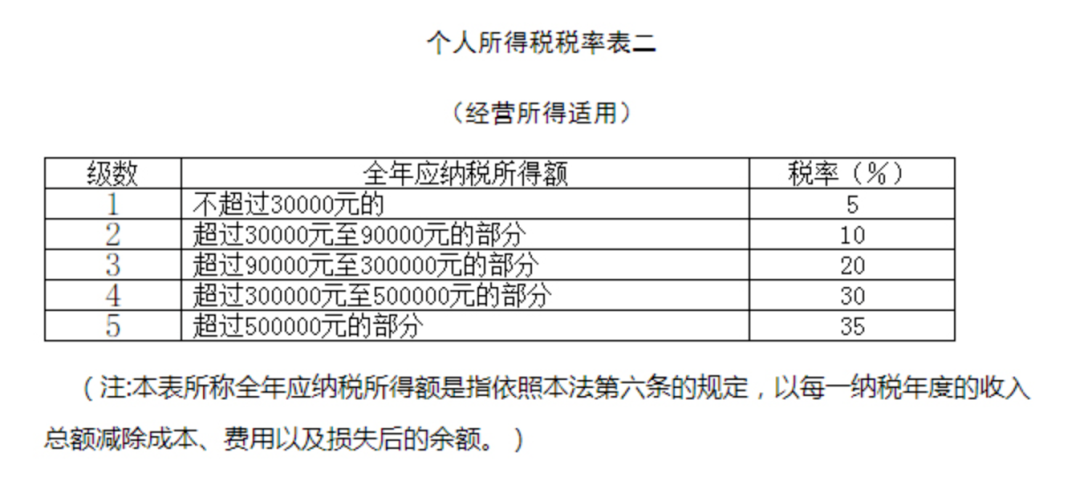

四、税款如何计算?

根据《中华人民共和国个人所得税法》第三条及第六条,经营所得,以每一纳税年度的收入总额减除成本、费用以及损失后的余额,为应纳税所得额,适用百分之五至百分之三十五的超额累进税率。

五、使用哪些申报表?

1

实行查账征收的个体工商户业主、个人独资企业投资者、合伙企业个人合伙人、承包承租经营者个人以及其他从事生产、经营活动的个人在中国境内取得经营所得的汇算清缴申报的,适用《个人所得税经营所得纳税申报表(B表)》。

2

个体工商户业主、个人独资企业投资者、合伙企业个人合伙人、承包承租经营者个人以及其他从事生产、经营活动的个人在中国境内两处及以上取得经营所得,办理合并计算个人所得税的年度汇总纳税申报时,适用表单为《个人所得税经营所得纳税申报表(C表)》。

六、办理渠道有哪些?

线上渠道:

自然人电子税务局(扣缴端)

自然人电子税务局(WEB端)

线下渠道:办税服务厅

如果您无法登录系统远程办理,也可以携带相关纸质申报资料,前往办税服务厅办理。

温馨提示

个人所得税经营所得汇算清缴

正在进行中

请您合理安排时间办理

公司简介:

浙江金财立信财务管理有限公司前身是浙江立信会计服务有限公司,创立于2000年9月,目前系主板上市公司“金财互联(002530.sz)”控股子公司。公司拥有浙江中企华会计师事务所,杭州中利华税务师事务所两家事务所,团队来自专业财税+金融服务资深从业人员300余人,已专注财税行业22年。

公司自2009年始,陆续认定为:阿里巴巴第三方财务合作伙伴、淘宝卖家准入中介、税友集团战略合作伙伴、宁波银行战略合作伙伴、泰隆商业银行战略合作伙伴、共青团杭州市委青年创业见习基地、杭州市人事局大学生实训基地、浙江省中小企业局指定服务商、杭州市劳动和社会保障局大学生实习基地、绿城集团绿城会加盟服务商等;公司承揽的财务外包业务有“中国科学院植物生理生态研究所”、“浙江大学”、“上海交通大学”“上海同济大学”等研究院和高校档案电子化服务,“新城房产”、“武钢杭分”、“阿里巴巴一达通”等上市公司客户,以及“嵊州市农业农村局”、“杭州海关电子口岸”、“浙江省机要局”、“杭州市财政局”、“丽水市财政局”、“丽水市农业农村局”行政事业单位等,至今已累计服务各类企业客户逾25000户。

业务范围:

工商代办、项目申报、代理记账、审计鉴证、出口退税、融资服务、高新认定、股权架构设计、上市辅导。

请先 登录后发表评论 ~