深度解读丨小规模减免税详细攻略!开票、申报、纳税要按这个来!

疑点

1

疑点1:在1-9号之间已经开具了免税发票怎么办?已经开具了3%普通发票怎么办?

2

疑点2:新政策发布后,不管专票还是普票征税率3%统一按1%

开具发票的话,账务上如何处理,是按1%入账还是3%入账呢?

3

疑点3:如何填写纳税申报表?

今天小编和大家一起带着以上疑问,学习一下这个新政策:

新政策重要内容解读

1. 专票普票都开1%;

2. 专票可以放弃1%开3%,按3%征税,普票必须开1%;

3. 已经开的3%普票,可以暂不处理,申报时调整为1%即可;

4.已经开的3%专票,能作废的就重开为1%,无法追回的就按3%申报缴纳税款;

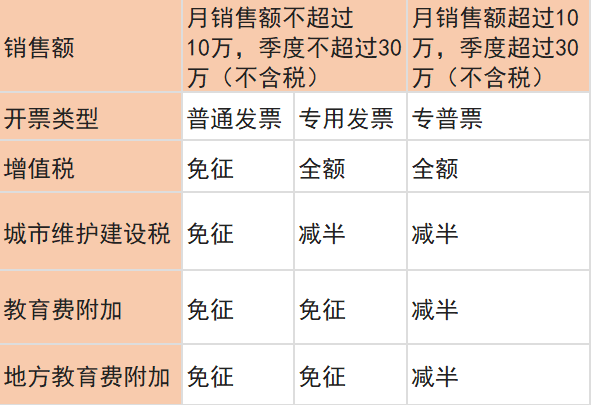

5. 季度30万免税包括所有收入,低于30万对开具普票和未开票收入免税,对开具专票部分征税;超过30万对所有收入征税;

6. 上述1-4点仅仅针对原3%征收率,不包括5%等出租不动产类收入,5%继续开5%。

提醒:地区不同,各地税局对政策解读有可能不同,以当地税局为准。

疑问1:在1-9号之间已经开具了免税发票怎么办?已经开具了3%普通发票怎么办?

新政策发布后

开票系统里面没有1%怎么办?

解读:适用减按1%征收率征收增值税的,按照1%征收率开具增值税发票减按1%征收率征收增值税的,

按下列公式计算销售额:

不含税销售额=含税销售额/(1+1%),税额=不含税销售额*1%

账务处理:

借:应收账款/银行存款

贷:主营业务收入(不含税销售)

应交税费-应交增值税(不含税销售额*1%)

实际缴纳税款:

按月10万元或按季度30万以下,开具普通发票的部分免增值税:

借:应交税费-应交增值税

贷:其他收益(执行企业会计准则)/营业外收入(执行小企业会计准则)

开具专用发票的部分征税:

借:应交税费-应交增值税

贷:银行存款

按月10万元或按季度30万以上,不管开具普通发票还是专用发票都需要征税:

借:应交税费-应交增值税

贷:银行存款

新政策发布后,纳税申报指南!

提醒:纳税申报时,要按以下两种情况申报:

合计月销售额未超过10万元或季度未超过30万:

免征增值税的销售额等项目应当填写在《增值税及附加税费申报表(小规模纳税人适用)》“小微企业免税销售额”或者“未达起征点销售额”相关栏次,如果没有其他免税项目,则无需填报《增值税减免税申报明细表》;

减按1%征收率征收增值税的销售额应当填写在《增值税及附加税费申报表(小规模纳税人适用)》“应征增值税不含税销售额(3%征收率)”相应栏次,对应减征的增值税应纳税额按销售额的2%计算填写在《增值税及附加税费申报表(小规模纳税人适用)》“本期应纳税额减征额”及《增值税减免税申报明细表》减税项目相应栏次。

合计月销售额超过10万元或季度超过30万:

合计月销售额超过10万元的,减按1%征收率征收增值税的销售额应填写在《增值税及附加税费申报表(小规模纳税人适用)》“应征增值税不含税销售额(3%征收率)”相应栏次,对应减征的增值税应纳税额按销售额的2%计算填写在《增值税及附加税费申报表(小规模纳税人适用)》“本期应纳税额减征额”及《增值税减免税申报明细表》减税项目相应栏次

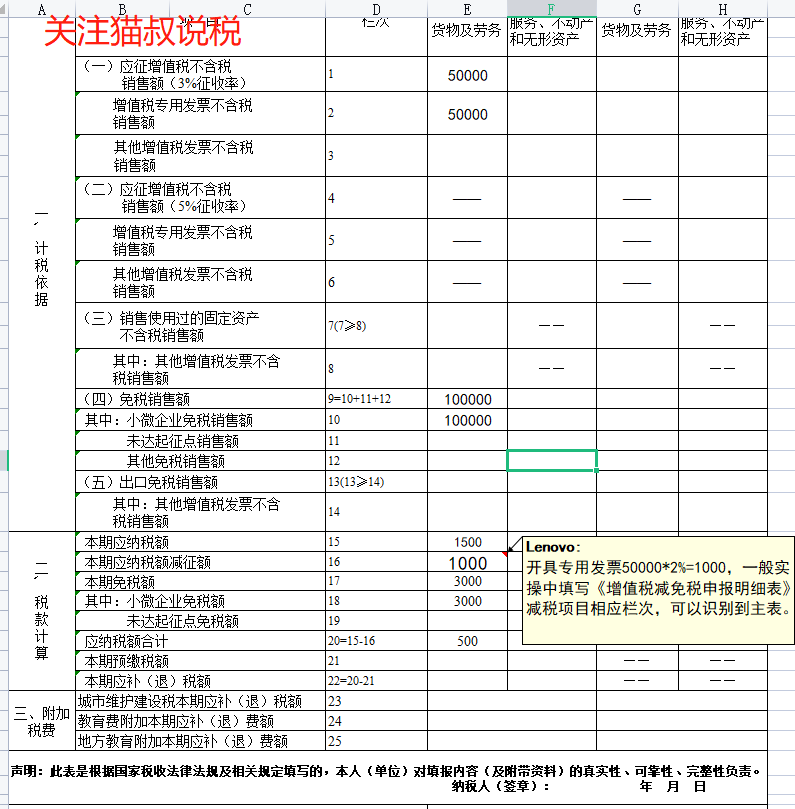

案例1:甲公司为按季申报的小规模纳税人,2023年1月-3月累计销售货物10万元开具1%普通发票(不含税),累计销售货物5万开具1%专用发票。(不考虑附加税)

账务处理:

借:银行存款/库存现金/应收账款 151500

贷:主营业务收入 150000

应交税费-应交增值税1500

注意:季度不超过30万,免征教育费附加和地方教育费附加,城市维护建设税减半征收。

次月缴纳税款时:

开具10万普通发票的部分免税:

借:应交税费-应交增值税 1000

贷:其他收益(执行企业会计准则)/营业外收入(执行小企业会计准则)1000

开具5万专用发票的部分需要交税:

借:应交税费-应交增值税 500

贷:银行存款 500

主表主要栏次如下:

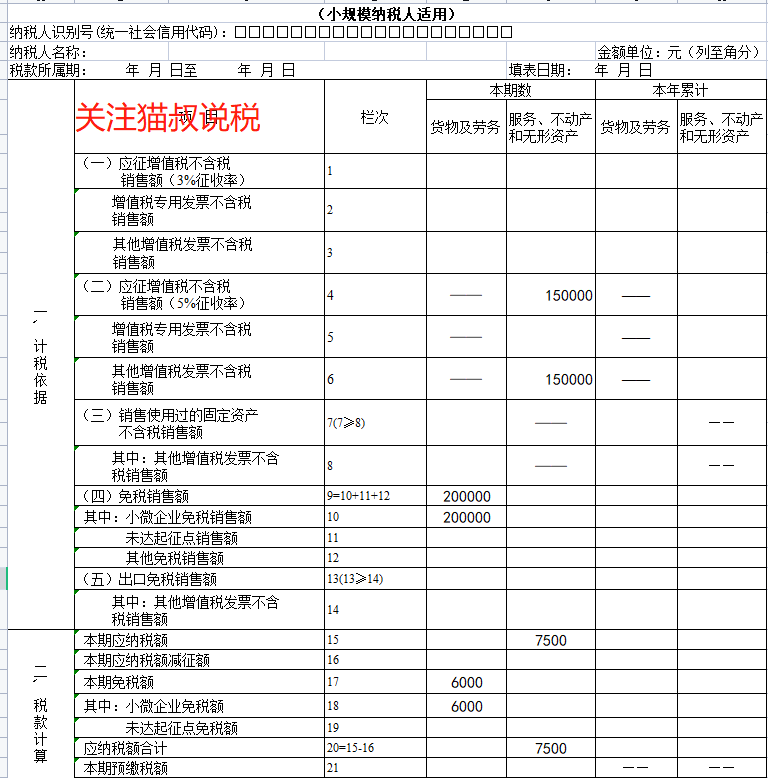

案例2:甲公司为按季申报的小规模纳税人,2022年1季度销售服务20万元开具1%普通发票(不含税),销售不动产15万元开具5%普通发票(不含税)

账务处理:

销售服务:

借:银行存款/库存现金/应收账款 202000

贷:主营业务收入 200000

应交税费-应交增值税 2000

销售不动产:

借:银行存款/库存现金/应收账款 157500

贷:主营业务收入 150000

应交税费-应交增值税 7500

实际交税时:

(扣除销售不动产,季度未超过30万,可以享受免税)

借: 应交税费-应交增值税 2000

贷:其他收益(执行企业会计准则)/营业外收入(执行小企业会计准则)2000

(合计季度超过30万,销售不动产不能享受免税):

借:应交税费-应交增值税7500

贷:银行存款 7500

提示:小规模纳税人发生增值税应税销售行为,合计月销售额超过10万元,但扣除本期发生的销售不动产的销售额后未超过10万元的,其销售货物、劳务、服务、无形资产取得的销售额免征增值税。

政策依据:国家税务总局公告2023年第1号

纳税申报:

主表主要栏次如下:

请先 登录后发表评论 ~