重要提醒 | 小规模纳税人本月开票的相关事宜

关注立信财税 让企业少走弯路

1

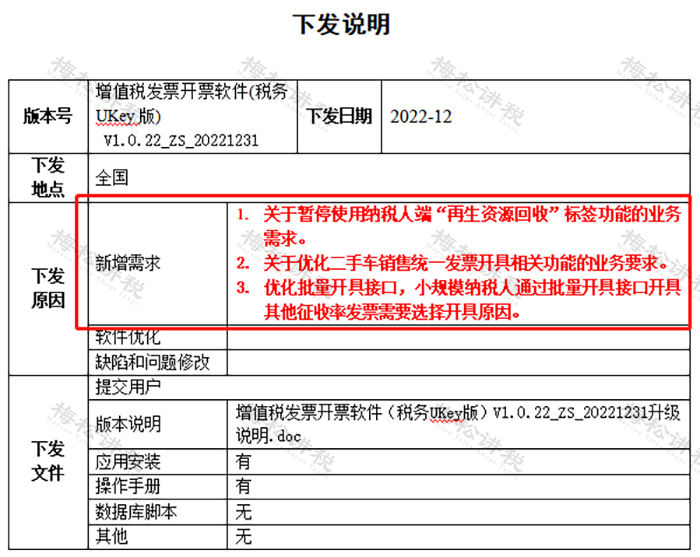

多地区系统升级,可继续开具“免税”发票

日前,不少省份下发了最新开票软件版本。就本次更新内容来看,小规模纳税人在开票时,仍可以选择“免税”项目。

并且,在Ukey软件中,“免税”项目的选择,亲测有效。

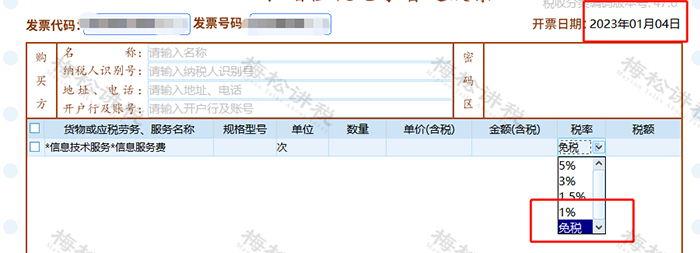

那在政策未落地的情况下,小规模纳税人是否可以开“免税”发票呢?

在此,小编还是建议大家暂时开具3%的发票。

原因有二:

第一,小规模纳税人免税政策暂时未公布,是否延期还有待观察(不过大概率会延期);

第二,小规模纳税人即使开具3%的增值税普通发票,若政策延期,可以在申报时,直接将该3%征收率的发票的销售额填报在免税栏次。并且,3%普票和免税普票对于客户来说,并无太大区别。

所以,在政策未出台前,小规模纳税人建议还是开具3%发票,毕竟系统不能代替政策口径,切记切记!

2

小规模纳税人,第四季度纳税申报指南

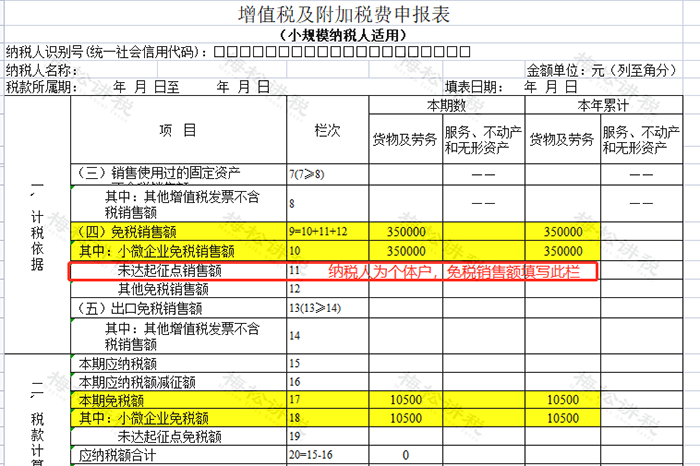

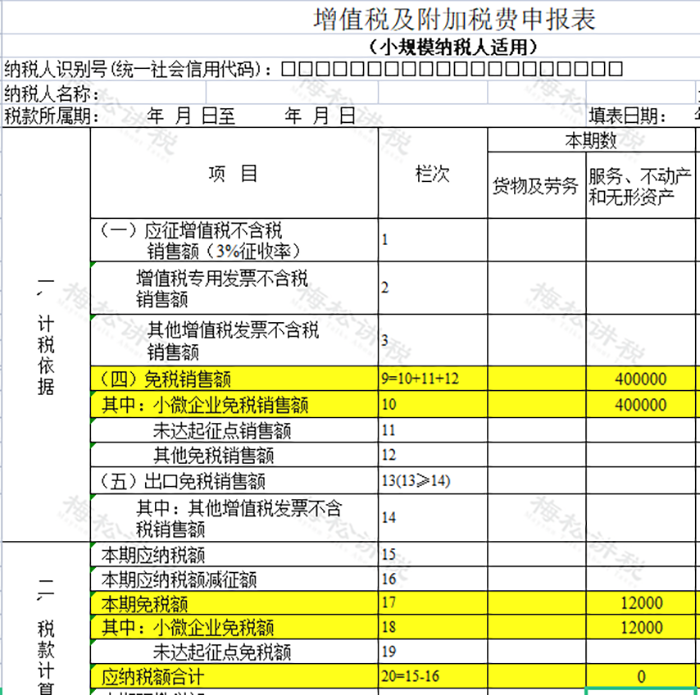

1、季销售额未超过45万且未开具专票

例:A公司为按季申报的小规模纳税人,2022年10月-12月销售货物35万元,开具免税的普通发票。

分析:免税销售额=350000元;免税额=350000×3%=10500元

主表主要栏次如下:

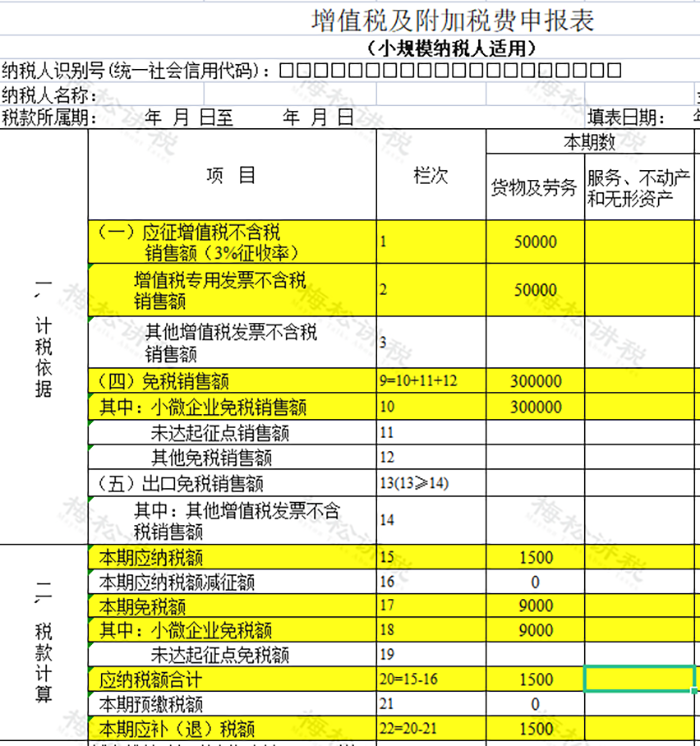

2、季销售额未超过45万但开具了专票

例:A公司为按季申报的小规模纳税人,2022年10月-12月销售货物情况如下:开具免税普票销售额:300000元,开具3%专用发票销售额(不含税):50000元。

分析:普票销售额=300000元;专票销售额(不含税)=50000元;税额=50000×3%=1500元。

主表主要栏次如下:

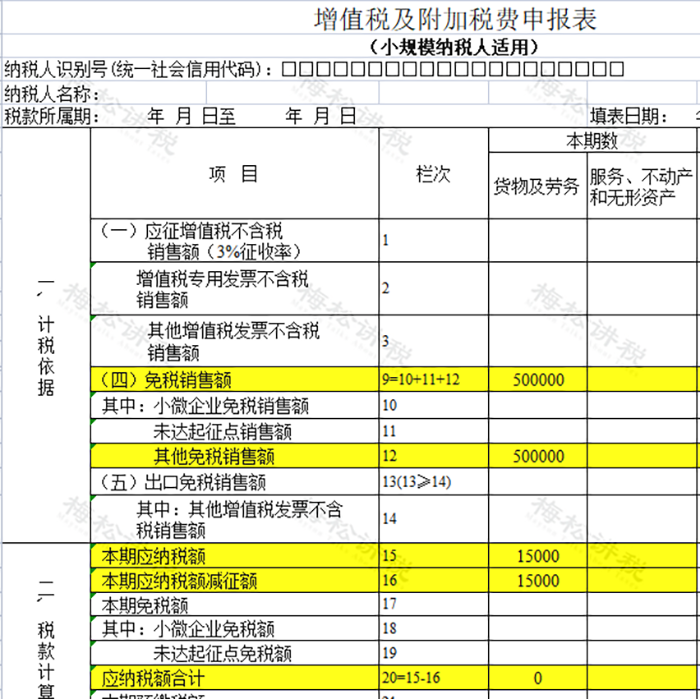

3、扣除不动产销售额未超过45万

例:A公司为按季申报的小规模纳税人,2022年10月份销售服务20万元,11月销售服务5万元,同时销售不动产50万元,12月份因特殊原因未销售货物,相关业务均未开具专用发票。

主表主要栏次如下:

扣除不动产销售额未超过45万元,可以避免多填一张减免税明细表。

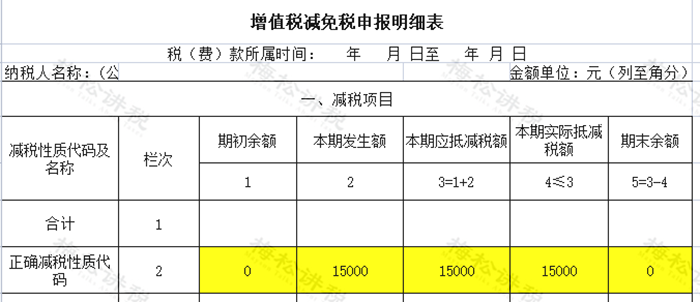

4、差额扣除后销售额未超过45万

例:A公司为按季申报的小规模纳税人,2022年10月-12月提供建筑服务550000元,开具免税普通发票,季度支付可扣除的分包款150000元。

主表主要栏次如下:

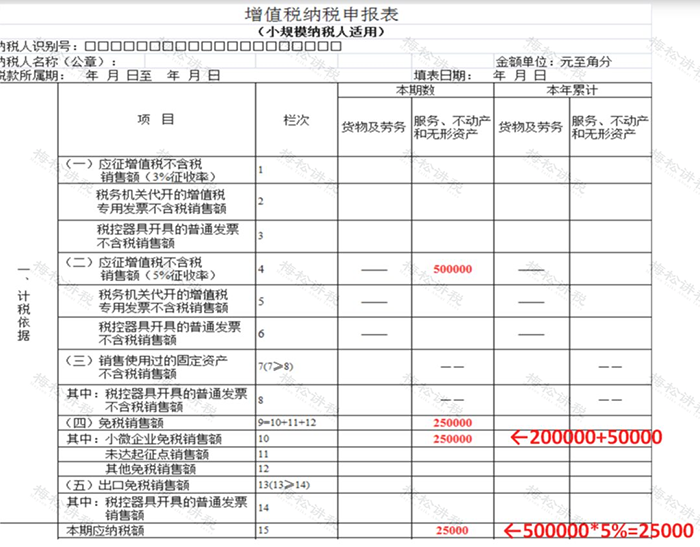

5、季销售额超过45万

例:A公司为按季申报的小规模纳税人,2022年10月-12月销售货物50万元,开具免税的普通发票。

合计月销售额超过15万元的,免征增值税的全部销售额等项目应当填写在《增值税及附加税费申报表(小规模纳税人适用)》“其他免税销售额”栏次及《增值税减免税申报明细表》对应栏次。

减免税申报明细表:

主表主要栏次如下:

3

收藏!小规模纳税人征收率

来源:财务第一教室,税务大讲堂,梅松讲税,税台,财务经理人,税务经理人。

请先 登录后发表评论 ~