年底关账,8项费用别忘了计提!90%的财务都有遗漏!

关账前,按照权责发生制原则,属于本年度的费用需要计提入账。小编整理了需要计提的8类费用,供大家查缺补漏!

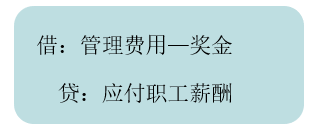

年终奖

为激励员工、增强企业凝聚力,很多企业会发放年终奖。年终奖主要包括优秀员工奖金、项目奖金、销售部特殊奖励等。2022年度年终奖的发放时间一般是2023年,应当在12月做好计提。

年终奖按什么标准计提呢?

1.年终奖与员工实际完成的考核指标挂钩的,按照考核指标确定。比如:销售人员的业绩奖金。

2.没有考核标准的,可参照领导的意愿、历史发放标准等计提。

注意:计提的年终奖应当在次年汇算清缴前发放,未发放不得税前扣除。

会计处理:

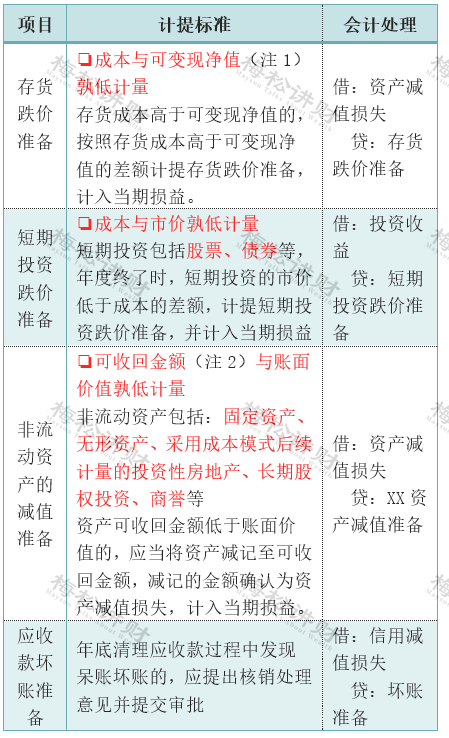

各类减值/坏账/跌价准备

财务需要在年末对各项资产做减值分析,并进行相应的会计处理。总结如下:

注1:可变现净值,指在日常活动中,存货的估计售价减去至完工时估计将发生的成本、估计的销售费用以及相关税费后的金额。

注2:资产可收回金额,根据公允价值减去处置费用的净额与预计未来现金流量的现值两者之间较高者确定。

注3:未经核准的准备金支出,不得在税前扣除,汇算清缴时作纳税调增。

已支付未取得发票的费用

已支付的但尚未取得发票的费用分为两种情形:

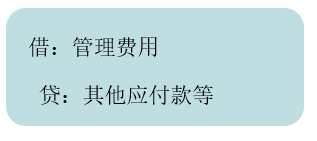

情形一:

企业当年已经支付费用,预计年后取得发票,应当做好费用计提。等到次年汇算清缴前取得发票,在冲掉计提的凭证,根据发票据实入账。

会计处理:

情形二:

因对方失联、破产、注销等情形无法无得发票。如果对方尚未提供服务等,应当计提坏账准备,并且在税前扣除时提供以下资料:

1.无法补开、换开发票、其他外部凭证原因的证明资料(包括工商注销、机构撤销、列入非正常经营户、破产公告等证明资料);

2.相关业务活动的合同或者协议;

3.采用非现金方式支付的付款凭证;

4.企业会计核算记录以及其他资料。

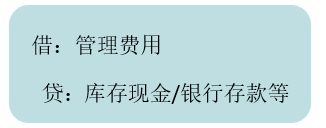

未支付的日常管理费用

属于本年度的费用,即便当年未支付,按照权责发生制原则,也需要计提。常见的有:未付的房租、水电费等。该类费用应当在汇算清缴前支付并取得的发票,否则不能税前扣除。

会计处理:

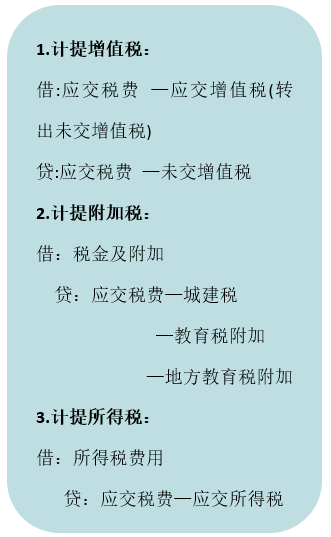

税费

年末需要计提的税费包括:增值税、消费税、个人所得税、企业所得税、城建税、教育税附加、地方教育税附加、印花税等。

最后一个月,财务应当对以上税费进行测算和综合检查。重点检查所得税,对于不能税前列支的项目、有扣除限额的项目(比如福利费、业务招待费、广告费等)进行调整,需要计提的部分进行计提。

会计处理举例:

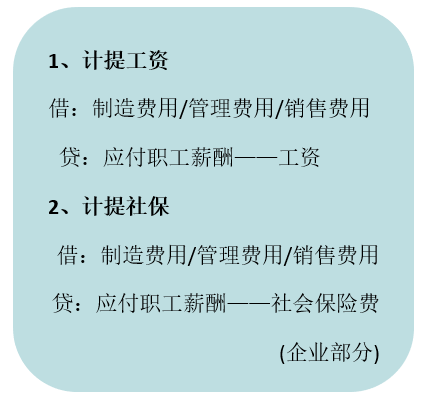

工资社保

按照权责发生制原则,属于本月的工资社保费应当计入本月成本费用,但工资计算具有一定的滞后性,往往是次月发放。故财务应当在12月份根据历史情况暂估工资社保的金额,并做好计提。

会计处理:

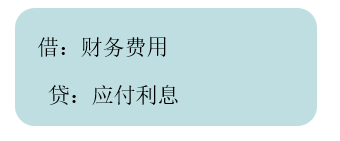

利息费用

利息一般是先计提后支付,比如属于12月的利息费用应当在12月计提,并在1月份支付。

注意:计提的尚未到期支付的借款利息费用,不得在计提年度税前扣除,汇算清缴时应对计提的利息做纳税调增处理。借款利息支出应在合同约定的付息日在税前扣除。

会计处理:

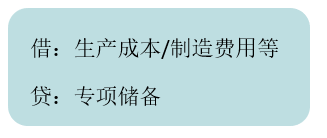

安全生产费

建筑工程施工企业以建筑工程安装造价为计提依据,计提安全生产费用专项储备。

标准如下:

1.矿山工程为2.5%;

2.房屋建筑工程、水利水电工程、电力工程、铁路工程、城市轨道交通工程为2.0%;

3.市政公用工程、冶炼工程、机电安装工程、化工石油工程、港口与航道工程、公路工程、通信工程为1.5%。

会计处理:

请先 登录后发表评论 ~