奥运丨运动员在奥运赛场上争金夺银,不同奖励收入应该如何纳税呢?

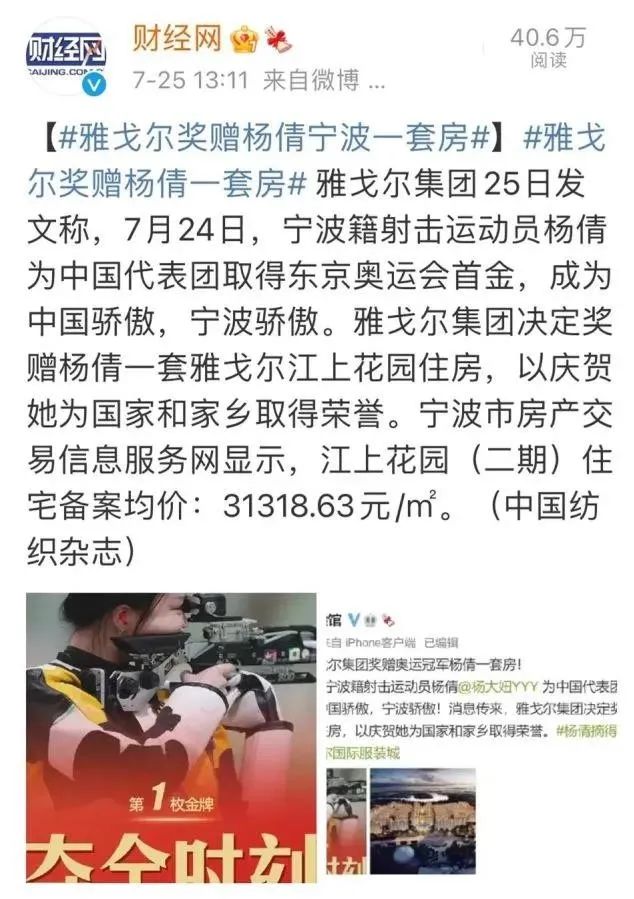

7月23日,第32届夏季奥林匹克运动会在东京举行开幕式。本届奥运会上,来自宁波的00后杨倩在10米气步枪射击项目中为中国拿下首金,杨倩获得首金后,雅戈尔集团随即宣布赠送杨倩宁波一套房。

运动员在奥运赛场上摘金夺银,随之而来的是各种各样的奖励。不仅国家会对获得奥运会奖牌的运动员发放奖金,各省、市、县政府,往往也会对来自当地的运动员给予不同额度的奖金。

体育与经济、税收紧密相连,从税收角度看奥运,也有不少值得关注的精彩内容,一起来看看↓

一.奖牌本身

无论这个奖牌多么值钱,这是奥组委给的,不需要缴纳个人所得税。

政策依据:《中华人民共和国个人所得税法》第四条(一)外国组织、国际组织颁发的体育方面的奖金,免征个人所得税。

二.夺牌奖励

1.运动员获得省级以上奖金免征个人所得税

《中华人民共和国个人所得税法》第四条 下列各项个人所得,免征个人所得税:(一)省级人民政府、国务院部委和中国人民解放军军以上单位,以及外国组织、国际组织颁发的科学、教育、技术、文化、卫生、体育、环境保护等方面的奖金。

2.省级以下政府奖励,应这样缴纳个人所得税

对于省级以下政府的奖励,按照《国家税务总局关于个人取得的奖金收入征收个人所得税问题的批复》(国税函〔1998〕293号)的规定,个人因在各行各业做出突出贡献而从省级以下人民政府及其所属部门取得的一次性奖励收入,不论其奖金来源于何处,均不属于税法所规定的免税范畴,应按“偶然所得”项目征收个人所得税,并由支付单位扣缴个人所得税。

3.企业对运动员给予奖励应依法纳税

如果有企业对运动员给予奖励,相当于企业向个人实施了直接捐赠。按照《中华人民共和国企业所得税法》第十条的规定,其直接捐赠支出不得税前扣除。

《中华人民共和国企业所得税法》第九条 企业发生的公益性捐赠支出,在年度利润总额12%以内的部分,准予在计算应纳税所得额时扣除;超过年度利润总额12%的部分,准予结转以后三年内在计算应纳税所得额时扣除。

第十条 在计算应纳税所得额时,下列支出不得扣除:

(一)向投资者支付的股息、红利等权益性投资收益款项;

(二)企业所得税税款;

(三)税收滞纳金;

(四)罚金、罚款和被没收财物的损失;

(五)本法第九条规定以外的捐赠支出;

(六)赞助支出;

(七)未经核定的准备金支出;

(八)与取得收入无关的其他支出。

距离奥运会结束还剩2天了

祝愿中国体育健儿们

在剩下的比赛项目上继续加油,再创佳绩!

请先 登录后发表评论 ~